こんにちは、オヤジです。

「オヤジ、家を買う」シリーズ第3話です。前回、第2話 「【オヤジ、家を買う】戸建て派とマンション派。夫婦で違う「家選びのモノサシ」」では、家選び何を重要視するかが、オヤジとカミサンで大きくすれ違うお話を紹介しました。

家探しを始めて、いざ選ぶ段階となったとき、大きく2つの壁が出てきます。

1⃣ 自分たちはいくらの家を買えるのか!?

2⃣ 自分たちに合った家はどんな家か!?

今回はそんな壁の1つ目「いくらの家を買えるのか」について、オヤジが徐々に予算感をはじき出した方法をご紹介します。

家って3000万円くらいのを買うんじゃないの?

それ、オヤジに払えるのかな・・・

ネットには「年収の25%以内が目安」「FPに相談すべき」など、たくさんの情報があふれていますが、いざ自分ごとになるとよくわからない…。

オヤジ家は、会社提携の無料FP相談を活用し、現在の資産と家計を“丸ごと”見直すことで、「無理なく支払いできるローン額」をはじき出しました。なにより、この、”無理なく”の条件が非常に重要だとオヤジは考えました。

この記事では、FPに相談する際の準備から、返済比率の目安、そして「相談して本当に良かった」と感じたポイントまでをリアルに紹介します。

住宅ローンは「年収の何%まで」が安心?財源と返済比率と総額の目安を解説

①あなたの財源は何?

最も重要で最大のテーマ。それは「財源」です。このあと、収入(=財源)の何%の支払いなら安心か、何%以上なら大変か、という判断をするための元となる金額です。

まず、住宅ローンの組み方には大きく4パターンがあると言われています。

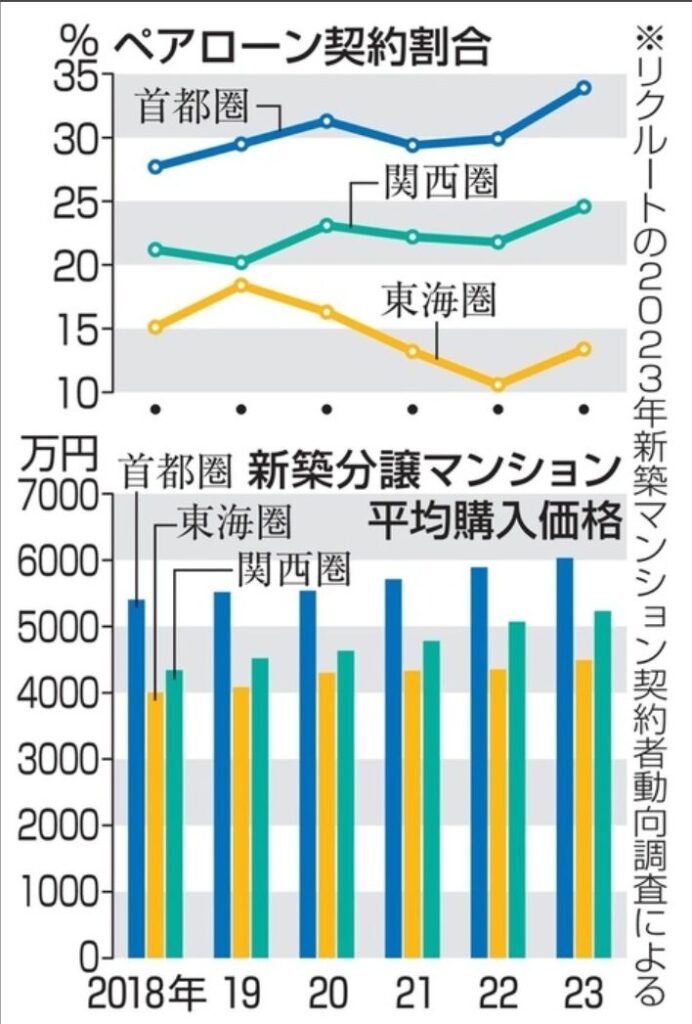

特に近年では、①夫婦共働きが当たり前で、②住宅価格の上昇もあり、夫婦でペアローンを組む人が増えてきていると言われています。

”首都圏の新築分譲マンション契約者に占める「世帯主と配偶者のペアローン」の割合は33.9%” とのことです。

引用:Yahoo!ニュースより

住宅「ペアローン」利用増える 物件高騰、共働き家庭が浸透(2024/7/13)

オヤジ家は、オヤジとカミサンの共働きですが、以下の考えから、オヤジの収入を財源とする、オヤジ単独ローンに決めました。

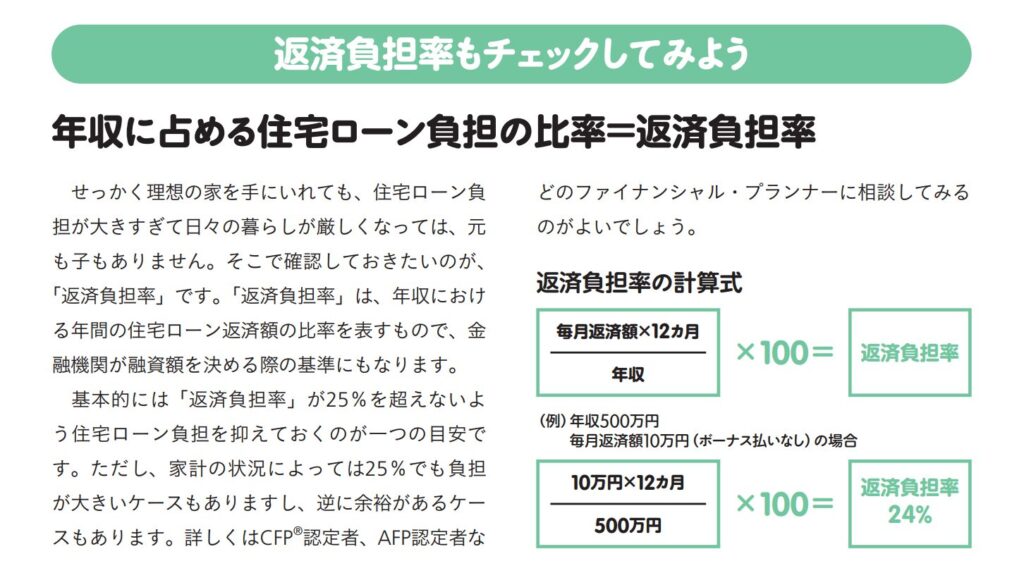

②住宅ローン返済比率の基本「年収の25%以内」とは?

まずは、①ローンの財源を決めました。

その財源から住宅ローンの支払いにあてる金額は、一般的に20~25%以内が目安とされています。これは「返済比率(返済負担率)」と呼ばれ、銀行の審査にも使われる大事な基準です。

ただし、これはあくまで“上限”ではなく、「安全に生活しながら返していける額」の目安。余裕を持たせるなら、20%以下に抑えるのが理想です。

引用:日本FP協会 「くらしとお金のワークブック」より

③年収別(=財源)の住宅ローン返済目安一覧表

ここまでで、①財源が決まり、②その何%程度であれば安全なのかの目安、が分かりました。では実際、各年収別(財源)の月額支払い額と総返済額をまとめました。

- 手取り年収は、税・社会保険控除後の一般的な目安です

- 住宅金融支援機構/各種銀行ローンシミュレーターより算出しています

- ボーナス払いなし

- 変動金利0.7%を35年返済とする※1

※1 注意:2025年6月現在、金利の変動は不確定要素が大きいためご利用の際はご注意ください

| 年収 (税込) | 手取り (推定) | 安心ライン月額 <20%> | 総返済額(35年) <20%> | 上限ライン月額 <25%> | 総返済額(35年) <25%> |

|---|---|---|---|---|---|

| 400万円 | 約320万円 | 約6.6万円 | 約2,760万円 | 約8.3万円 | 約3,470万円 |

| 500万円 | 約400万円 | 約8.3万円 | 約3,470万円 | 約10.4万円 | 約4,350万円 |

| 600万円 | 約480万円 | 約10万円 | 約4,180万円 | 約12.5万円 | 約5,220万円 |

| 700万円 | 約560万円 | 約11.6万円 | 約4,850万円 | 約14.5万円 | 約6,050万円 |

| 800万円 | 約640万円 | 約13.3万円 | 約5,570万円 | 約16.6万円 | 約6,960万円 |

| 900万円 | 約720万円 | 約15万円 | 約6,280万円 | 約18.7万円 | 約7,850万円 |

オヤジとしてはボーナスはあてにしない主義!

仮に年収500万円だと、月々8万円程度、総額3,400万円くらいのローンであれば無理なく支払えそうかな

【FP相談】我が家のリアルな予算確認

①そもそも、なぜFPに相談が必要だった?

各サイトの情報やシミュレーションをして、ある程度無理なく支払えるローンの金額が分かりました。一見、この情報で十分なようにも思いますが、やはり家は大きな買い物です。

これが正しいのか!?なにか考慮不足があったり致命的な計算ミスはないのか?最新のトレンドや今後の動向を考慮すると、数値が変わってくるのでは?という思いがありました。

とにかくオヤジは慎重派のため、プロによる答え合わせが必要だと考えました。

そしてその手段として、FPに相談することに決めたのです。

FPも保険や商材を販売したりするから、逆に注意が必要って聞いこともあるけど・・

実は、会社の福利厚生で提携先のFPに無料で相談できるんだ

②FPに相談する前に準備したもの

オヤジ家は、会社が提携している無料FP相談を利用しました。

逆に「無料って大丈夫?」と不安に思う方もいるかもしれませんが、保険勧誘などの要素がなければ、十分に活用できます。

相談する前にオヤジはこんな情報を整理しました。

すべて出すのは正直ちょっと恥ずかしいですが、やはり、会社の提携先ということで、

- 大体の年収はFPの方も知っているはず

- 今回はリアルなローン予算を知ることが目的

ということで、住宅展示場の営業に伝えた内容よりも詳細で正確な情報を伝えました。目的によって情報の扱い方を変えるのも良いかなと思います。

③FPからの質問・アドバイス内容

結論、事前にオヤジが算出していたローンの予算については、大きな誤りもなく、その金額のローンを組んでも比較的安心して支払いをできるだろう、との回答でした。

ポイントは以下です!

「収入」と「地域」で考える必要もあったんですね。

あとは、FPとしてのライフプラン作成のような、将来設計の話を少~ししましたが、オヤジはそこは軽く聞き流す程度でした。

もちろん、保険の見直しから、ゆる~く保険の営業も受けましたが、そこも華麗にスルーしてFPとの面談が終わりました!

会社提携のところだと安心ですね!

住宅ローンを検討する上で最も大事なこと、それは、「借りられる額」ではなく「返せる額」、もっというと「余裕をもって返せる額」をベースに考えることです。FPとの会話はその重要性の再確認の場となりました。

【決定】オヤジ家のローン返済比率!安心の18%

FPとの相談を経て、返済比率は20%以下に抑えることを目標に家探しを行いました。

結果、最終的に家を購入した際の我が家の住宅ローン返済比率は、「約18%」です!“安心ライン”とされる20%をしっかり下回っていたことで、家計に余裕を持たせながら返済していけると実感できました。

安心できるラインに収めることができました

「ほしい家」「住みたい家」も大事ですが、何より「住み続けられる家」を選ぶことが重要ですね。今回のFPとの相談で、「支払いがこれ以上だとキツくなるかも…」というリアルな肌感がわかったことで、物件選びの基準もブレなくなったのが大きな成果です。

まとめ|FP相談で「後悔しない家選びの第一歩」を!

家を買うときに「上限いくら借りられるか」だけで動くと、あとあと苦しくなることもあります。

FP相談は、数字と現実にしっかり向き合うチャンスでした。そして、オヤジ家のように「収入の範囲内で無理なく返せる額を知る」ことは、後悔しない家選びの第一歩になると思います。

「なんとなく」で決めず、数字と向き合い、自分たちの暮らしに合った家を選ぶ。これが、我が家の住宅購入の軸になりました

「オヤジ、家を買う」シリーズ第三話、いかがだったでしょう?次回は、いよいよ家を選ぶためにオヤジとカミサンが手当たり次第行動した、「物件の見学ラッシュ」のお話です。

では、今日はこのへんで。また寄ってって

「オヤジ、家を買う」シリーズはこちら

コメント