こんにちは、オヤジです。

よく「子育てはお金がないと不安になるけど、実際なんとかなるの?」と聞かれます。

なんとなく漠然としたお金の不安が常にありますよね

オヤジ自身も、子供2人のお金がなんとかなるのかどうか、不安を抱えていた時期がありました。

前回のこちらの記事【子どものための資産形成】教育費はいくら必要?2児の父親が10年先を見据えて増やす理由 では、子育ての中でも特に「教育資金がいくら必要なのか」、それに向けてオヤジは「いつまでにどの程度の資産を目標としているのか」をご紹介しました。

今回は、そんなオヤジが10年後・15年後を見据えて実践している3つの資産形成の方法をご紹介します。あくまで「オヤジはこう考えている」「この方法で試している」という話ですが、きっと同じように子育てを頑張る家庭の参考になるはずです。

この記事はこんな方におすすめです

お金の「貯め時」を最大限に活用する

前回記事で、人生にはお金の「貯め時」が4回あることをご紹介しました。

1回目:独身時代

2回目:共働き時代

3回目:出産から復職後(子どもが小学校高学年になるまで)

4回目:子どもの独立後

特にオヤジは、こちらの記事でも紹介した通り、「慎重」で「コツコツ」の性格です。

また結婚した年齢も30代後半だったため、この「1回目の貯め時」が比較的長かったことで、いい感じに少しずつですが「お金を貯められていました」。

貯め時と知らずに貯金だけしてた・・・

今、まさに「3回目の貯め時」を迎えたとき、日々の給料だけでなく、この貯金を運用に回して「貯め時」を「増やし時」に変える決断をしました。

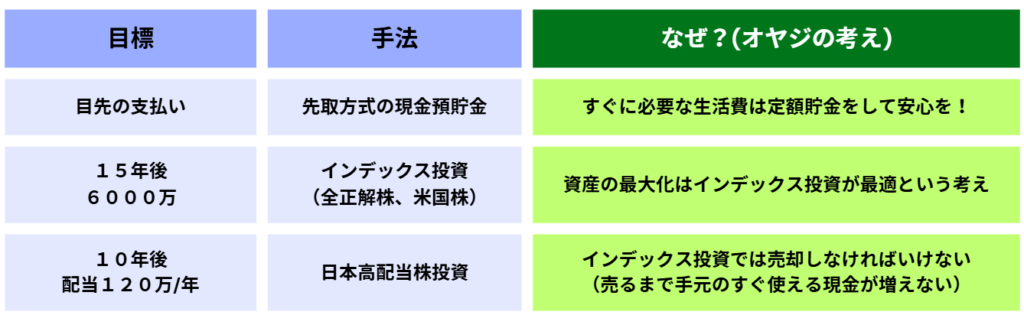

先取貯金でお金の「貯め時」を逃さない(具体例①)

とはいえ、子育てをしている「今」もお金はかかります。

病気もケガするし、田舎への帰省や旅行もしたい。急に仕事を辞めないといけなくなるかもしれない。

そんな時のために「現金の預貯金」は金額は多少減らしても今まで通り続けています。今スグ必要となるお金は現金でしっかり確保しておくことが、資産形成の前提だとオヤジは考えています。

「生活防衛資金」と言われたりします

子育てお金がないと感じる時こそ、「余ったら貯める」ではなく「先に貯める」ことが大切だと感じています。

私の場合は、給料日になると給与振込口座から自動で別口座へ一定額を移すようにしています。これがいわゆる先取貯金です。

金額は無理のない範囲でOKだと思います。1万円でも2万円でも、毎月自動で積み上げていくと将来の安心感が全く違います。

預貯金として確実に増えているという事実が、メンタル的にも安心感がありますね

NISA活用で15年後6,000万円を目指す「増やし時」戦略(具体例②)

つづいて、目標である「15年後に資産6,000万円」。

教育費とオヤジとカミサンの老後資金を同時に準備するために、「資産の増やす手段」は、主にNISA制度を活用した株式投資です。

仮に、「今、0円」として、15年間で6,000万円を貯めるとして、金融庁のシミュレーターを使って計算してみます。

目標金額 :オヤジ家の総資産が6,000万円

想定利回り:7%(オルカンやS&P500などインデックス投資を想定)

積立期間 :15年

金融庁:つみたてシミュレーター

15年後に6,000万円に到達するには、毎月約19万円の原資が必要という計算です。

「毎月の給料だけで」この金額を捻出するのはなかなか無理がありますね

オヤジの場合は、

というスタイルで、家族全体の「現金+株式」の合計、オヤジ家の総資産6,000万円を目指したいと思います。

今ゼロからの積み上げだと結構厳しい数字ですが、40代になり人並みの給料と人並みの預貯金、夫婦共同で目指していくのであれば、なんとかなるであろうと、ある程度現実的な数字とみています。

あくまでも我が家の目標なので、どの程度の金額が必要かは各ご家庭によって決めるのが良いですね

もちろん市場は変動するので、この通りになる保証はありません。でも「お金がないなかで、子供2人を育てながらでも、時間を味方につければ可能性は十分ある」というのは、私の実感です。

投資判断は必ず自己責任で、オヤジは「今が増やし時と割り切って」を逃さないために、コツコツ積み立てています。

配当収入で10年後に年間120万円を目指す挑戦(具体例③)

具体例②では全世界株や米国株のインデックス投資を軸にしました。

一方、インデックス投資では「数字上の資産は右肩上がり」に増えていくことに期待しますが、売却するまで現金として使うことができません。

オヤジ家は、

と、日々の生活費や子供の教育費以外の定期的な支出が多くあります。

そんな支出に充填できる配当金は、お金がないなかでの子育てや支払いに追われるイライラを減らす大きな安心材料になると考えています。

配当金は「自由に使う」と決めているので抵抗なく普段使いに充てられます

ただ、ここでも大きな問題は「元本」です。

例えば、配当利回り4%なら、年間120万円の配当を得るには3,000万円の元本が必要です。

「えっ、そんな大金ムリ!」と思うかもしれませんが、私は10年かけて少しずつ積み上げ、さらに増配を狙う方針です。

そして、配当金も10%程度の配当金支払額成長率 (増配率)があれば、元本1300万程度で10年後に配当120万が達成できる計算になります。ザイマニのサイトでは、全業種の中央値(目安)は10.9% と言われてもいるので、選定した企業次第では、10%以上の増配率にも期待がもてそうです。

※もちろん、減配や無配のリスクもありますので、十分な検討が必要です。

参考:ザイマニ より

参考:大和アセットマネジメント より

連続増配シミュレータ にて算出

ここでお伝えしたいことは、日常的に発生する支払いを少しでもラクにするには、配当金を活用することも十分選択肢にできる、ということ。

また、一見、それなりの配当額を得るためには単純計算では大きな元本が必要に見えますが、時間をかけて適正なリスクを取りながら資産形成をすれば、そこまで元本をかけずに目標額に到達できる可能性が十分にあるとオヤジは考えています。

単純計算だけ見て「ムリ」と諦めるのは早いです

子育てのお金はなんとかなるか?結論、なんとかなる!

いかがだったでしょうか。

今回は、オヤジなりの資産形成方法3選をお伝えしました。

世間では、「お金がないから子供を作れない」や「なぜお金がないのに子供を産むのか」などという意見も散見されます。

が、その時は十分なお金なくても、子どもが生まれた後からでも「貯め時」「増やし時」はやってきます。

目標金額や必要と考える時期は各家庭で異なりますが、その期間を家族で協力しながら目標に向かって工夫をして、時間を味方につければ意外と「お金はなんとかなる」んじゃないかと思えてきます。

オヤジが今できるのは、先取貯金、長期積立投資、そして配当を意識した資産形成です。この3つを同時に回すことで、10年後・15年後の安心を今から作っています。みなさんの工夫もあればぜひ教えてもらえると嬉しいです。

では、今日はこのへんで。また寄ってって

コメント