こんにちは、オヤジです。

「子どもが生まれたら、教育費ってどれくらいかかるんだろう?」

ちび姉が生まれたとき、父親の責任としてお金の問題に直面しました。

肩にズシっと「責任」が乗っかったような感覚ありました

子育てには何かとお金がかかりますが、「いつ」「どれくらい」必要になるのかを知らないままでは、準備のしようがありません。

育児・子育てにおいては、「お金のかかり時」と「お金の貯め時」もあるとよく言われています。ただ、これがいつなのかを把握しておかないと、「お金の貯め時」に「お金を貯められなかった」ということになりかねません。

そして、特に三大支出の1つと言われる教育費の多くは、もちろん家庭によってさまざまではありますが、一般的には子どもが大きくなった頃にまとめてかかってきます。

今回は「子どものための資産形成」のお話として、

- オヤジがなぜ資産形成を始めたのか

- そもそも教育費はどれくらいかかるのか

- いつ、どんなタイミングで支出が増えるのか

を、オヤジ家の視点からお届けします。

この記事はこんな方々におススメです。

なぜ「子どものための資産形成」が必要なのか?

この疑問に対して、オヤジの考え方はこの1点に尽きます。

「やらせてあげたい」「経験させたい」をお金を理由で諦めたくない

少し勘違いが無いように補足をすると、ジャブジャブとお金で解決してなんでも手に入る環境を子どもに与えたいわけではありません。

しっかりと身の丈に合った生活の中で、子どもに経験させたいことや、子ども自身が興味を持ったことについては、可能な範囲で、その価値に見合った予算内で、工夫をしながら、経験させてあげたいと考えています。

子どもが小さいうちはあまり意識しないものの、進学・受験・留学・部活・習い事など、子どもの世界が広がるほど、お金の話は避けて通れなくなります。

その時に、

「本当は行かせたかったけど、ちょっと家計が厳しくて…」

とならないように、今から、少しずつ資産を増やしていきたいと考えています。

子ども1人にかかる教育費の相場とは?

公的データから見るリアルな金額

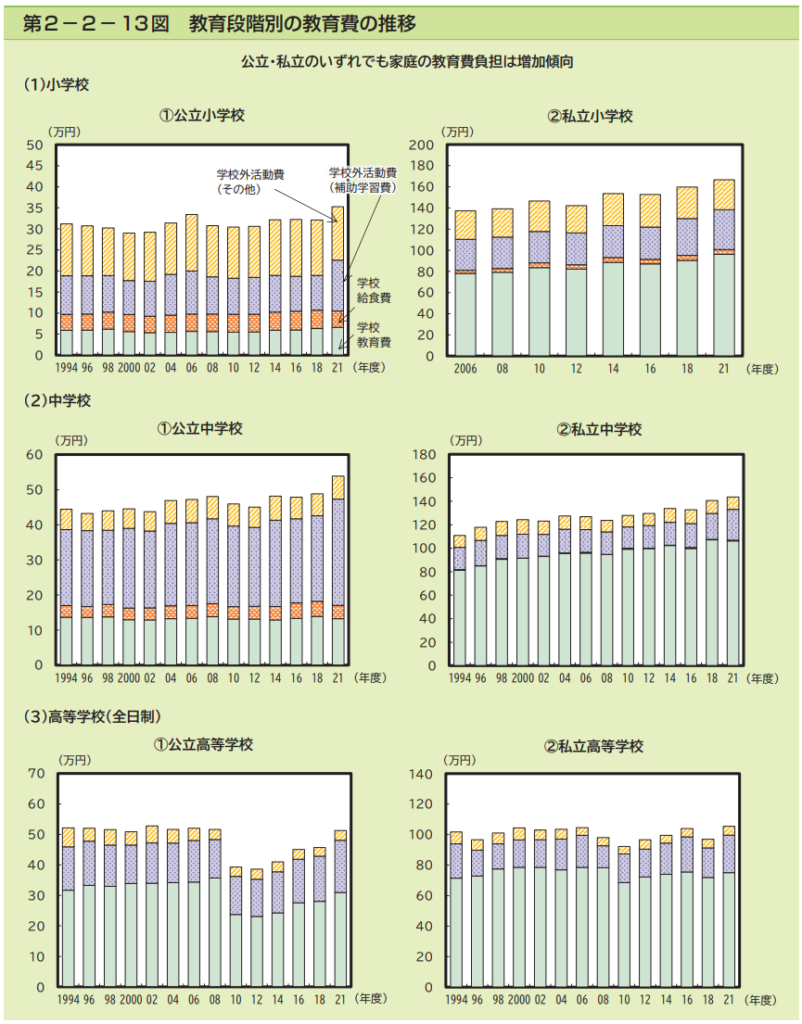

内閣府の資料によると、教育費は大まかに以下の金額が必要だと言われています。

第2-2-13図 教育段階別の教育費の推移 引用

あくまで参考値ではありますが、子ども1人につき公立では1,000万円程度、私立では2,000万円程度が必要になる可能性があるのは、親として心にとめておきたい事実です。

おおまかな傾向としては右肩上がりでしょうか。。

学校教育以外の「見えない出費」も意外と多い

学校教育以外にも各家庭の教育方針に依存しやすく、計画しづらい(費用がピンキリ)出費としては以下が考えられます。

こういった“見えにくい出費”を含めて考えると、教育費の見積もりは想像以上に大きくなります。

10年以上スポーツをやっていたオヤジの部活費用って・・・

教育費は“いつ”お金がかかるのか?

子育て世帯での資産形成においては、よく、「お金の貯め時」と「お金のかかり時」という言葉を聞きます。

これらの時期をしっかり把握し、「お金の貯め時」にしっかり貯める(増やす)ことが、「お金のかかり時の心配を減らす」ことにつながるとオヤジは感じています。

お金の貯め時とは

auじぶん銀行が公開する「お金のコラム集」では、お金の貯め時は人生で4回あると言われています。

1回目:独身時代

2回目:共働き時代

3回目:出産から復職後(子どもが小学校高学年になるまで)

4回目:子どもの独立後

今、まさに3回目の貯め時でした!

子どもが小学校高学年~中高生になると食費、部活動費、塾、お小遣い等々、お金のかかり時に差し掛かります。

小学校高学年(=子どもが生まれて10歳くらい)になるまでの約10年間が、夫婦として子どもの教育費を貯める最後のお金の貯め時なのかもしれません。

参考:auじぶん銀行 お金のコラム

お金のかかり時とは

教育費のピークは、中学〜高校〜大学の進学タイミングに集中していると言われています。

私立進学や浪人、留学などが重なれば、年間100万円単位の支出になるケースも珍しくありません。

オムツやミルク、ベビーベッドにおもちゃ、いろいろお金かかると思っていた今までは大したかかり時ではなかったという事実に驚きです

子どもの進学時期と、親のライフステージ(40代後半〜50代)とが重なることで、次のような支出が同時発生します。

そのため、子育て費用を「後から何とかする」ではなく、「今から仕組みで備える」ことが重要だと感じました。

オヤジ家が考えた「育児とお金」のリアル

10年後に月10万円の配当、15年後に教育資金2,000万円

オヤジ家では、ちび姉が生まれたタイミングで資産形成の軸を定めました。

まずは、必達目標である15年後に6,000万円以上ですが、この内訳は以下の通りです。

- オヤジとカミサンの老後資金4,000万円

- ちび姉とちび助の教育費2,000万円

続いて、10年後に月10万円の配当収入(年120万円)ですが、こちらの意図は以下の通りです。

- 住宅ローン控除がいよいよ終了する時期

- 年齢もそこそこになって給料が下がり始める可能性がある時期

- 配当収入によるフリーキャッシュフローを得ることで仕事への依存度を下げたい

いろいろ意見が分かれるところだと思います。

オヤジは、「老後の不安をなくす」ことが、今の子育てに向き合う最大の武器になると考えています。

つまり、最優先の対応は、「オヤジとカミサンの老後資金を早々に確保」したうえで、残りの「自由に使えるお金で子どもたちにできることをしてあげたい!」です。

無計画に子育てにお金を割り当てるのではなく、これだけは自由に使えるお金を逆算して動きたいです

前半まとめ|“将来”の備えが“今”の安心になる

子どものための資産形成前半として、オヤジの目標をお伝えしました。いかがだったでしょうか。

- 教育費は、見えない出費や時期の集中によって意外と高額になる

- 親自身のライフイベントとも重なるため、計画的に準備が必要

- オヤジ家は、育児を楽しむための資産形成として、教育費を軸に方針を明確に

もちろん、高い目標であることは理解しつつ、絵に描いた餅ではなく、ある程度達成できる見込みがあっての目標です。

次回は、実際にオヤジ家がどうやって資産形成をしているのか、その戦略や家計の考え方を紹介しますので、後半もお楽しみに!

では、今日はこのへんで。また寄ってって

コメント