こんにちは、オヤジです。

我が家はこちらの記事でも紹介してきた通り、小さな子ども2人の子育てをしながらも資産形成に取り組んでいます。

ただ、40代子育て世帯では育児・教育費用に合わせて、住宅ローンや固定資産税、自動車税など、なにかとお金が必要で、「資産形成をしながら、貯金(現金)を増やすのは至難の業」ではないでしょうか。

オヤジ家も、実際に現金は右肩下がり の時期が続いています。

ただしそれは、家計が崩れているからではなく、理由があっての動きであり、理由ははっきりしています。

この記事では、現金の推移 を具体的に示しながら、「なぜオヤジは現金が減っているのに不安になりすぎなくていいのか」をわが家の実例ベースでお話しします。

この記事は、こんな方々におススメです。

※本記事はオヤジの体験・管理方法の共有です。特定の投資や家計運用を勧めるものではありません。判断は各ご家庭の状況に合わせて行ってください。

40代子育て世帯は、なぜ「現金が減る」と感じやすいのか

40代で子どもがいる家庭は、保育料や習い事、食費、衣類、レジャー費などが一気に膨らみます。

加えて 住宅ローンや車関連費 も重なり、入出金の流れだけを見ると「通帳残高が減っている」と感じやすいのです。

住宅購入するとローン以外にも固定資産税やメンテナンスなど維持費が結構かかります

実際に検索されているキーワードを見ても、

「40代 子供2人 貯金なし」「40代 子供2人 貯金額」などの不安ワードが目立ちます。同じ悩みを抱える人が多いのは間違いありません。

さらに、子育て世帯には、こちらの記事でも紹介させていただいた通り、

- かかり時(教育費や生活費が膨らむ局面)

- 貯め時(固定費が落ち着き貯蓄に回しやすい局面)

があり、どちらにいるかで状況はまったく違います。つまり、この世代の平均値や中央値はほぼ意味がないのではなかな、というのがオヤジの考えです。

ちなみに、オヤジ家の場合は「貯め時」と理解しており、余剰資金を戦略的に活用しています。

現金は減っているけど想定内

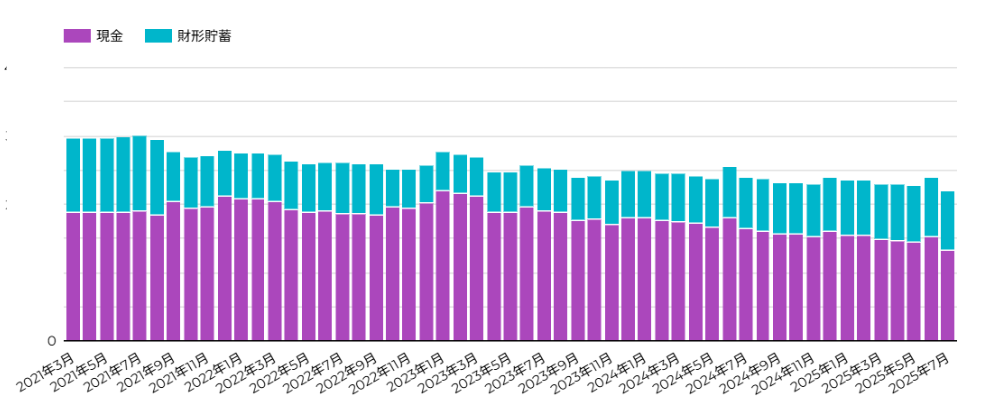

ここからは、オヤジ家の 「現金だけに絞った推移」 を公開します。

オヤジ家では、総資産額を毎月1日に計算し4年半もの間データをコツコツと蓄積しています。

そのデータはスプレッドシート+Google Looker Studioで可視化しています。実際のグラフはこちらの記事で公開していますので、興味のある方はご覧ください。

今回も金額は非公開ですが、2人の子どもを育てながら資産形成をしている家庭の「現金がどのような推移で減っているか」「そこから見える情報は何か」。方向性と比率の変化を見てもらえれば十分イメージできますので、ご覧ください。

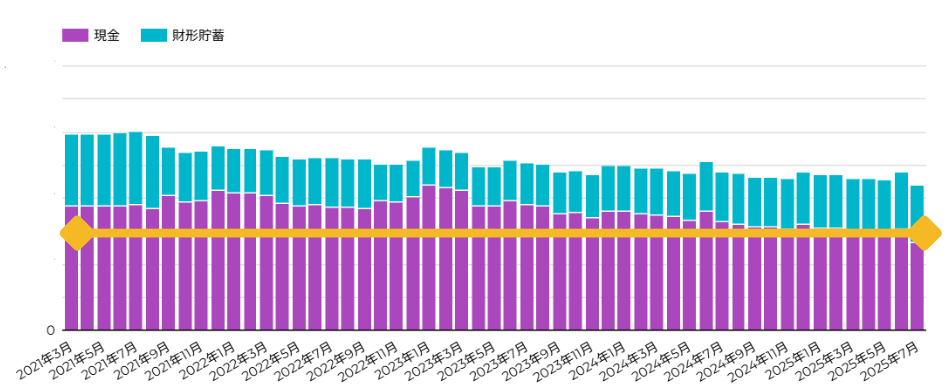

現金の推移グラフ(過去4年半の月次推移)

現金は、いわゆる銀行預金と給料からの天引きされる財形貯蓄の金額の合計としています。

見てのとおり、この4年半の推移をみると右肩下がり傾向です。

まるで「お金が減っている」と見えますが、これは資産形成として余剰現金をリスク資産へ移しているためです。

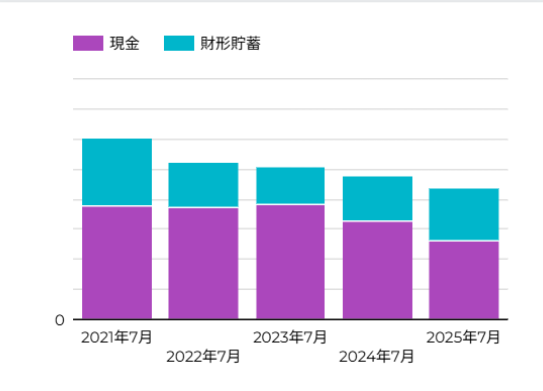

現金の推移グラフ(年単位で集計)

先ほどの月次グラフを年次グラフにしてみました。

いかがでしょう。さきほどよりもさらに減少傾向が顕著に見えると思います。この減り具合を見ると先ほどの月次グラフよりも余計に心配になったりします。

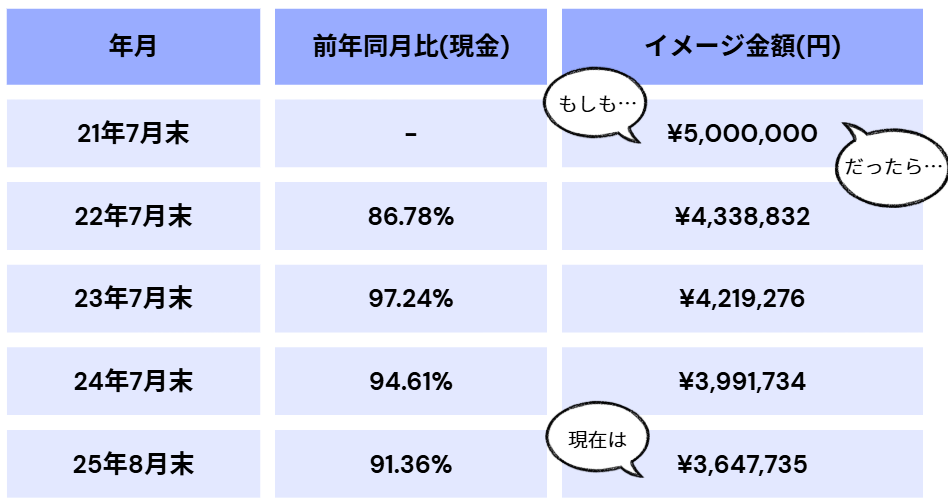

現金の推移グラフを数字で見る(もし現金500万持っていたら)

最後はこちらです。先ほどのデータの減少度合いを数値化しました。

させていった、経緯がこの現金推移にも表れているように感じます。働けど働けど、現金が全く増えてない。

仮に5年前に500万持っていたとしたら現在では364万円です。5年で約72%に現金が減ってきていますが、これでいいのでしょうか。

いいんです!

現金が減っても焦らないためのわが家の考え方

1)安全資金ラインを死守

現金残高が減っても、生活防衛資金(数カ月分の生活費)を下回らないことを最優先にしています

ですので、多少金額が減少傾向でも問題はありません。

40代子育て世帯の貯金額は家庭差が大きいと割り切り、平均値や中央値に惑わされずわが家の基準を作ることが安心のもとであり、とても大切です。

よそはよそ、うちはうち

2)インフレへの備え

明治時代に発行された「100年定期預金」の話が有名ですよね。

たとえ年利6%でも現金ではインフレ率を大きく下回ってしまいます。預金が300倍以上なったにもかかわらず、「貨幣価値は当時の数千分の1以下」になったという。

参考:日経新聞

一方で株式などリスク資産として持っておくとインフレとともに資産価値は上昇してくれます。

最近の日本では特にこのインフレへの備えが今後の資産形成に重要だと感じるようになりました

【すぐ真似できる】現金の増減に一喜一憂しないマインドとは

ここまでお伝えしてお分かりいただけたでしょうか。

オヤジは、この現金減少傾向に「全くビビッていません」。

現金の増減に一喜一憂しないマインドが大切です。オヤジはこの1点です。

生活防衛資金(生活費〇ヶ月分)を貯めてそれより溢れた資金は自由に使う

これだけで「子育て世代で貯め時なのに貯金できない」と漠然と悩む必要がなくなります。

「生活防衛資金以上のお金は全部投資へ」と割り切って、思いっきり資産形成を加速させる踏ん切りもつきますね。

ちなみにオヤジの生活防衛資金はオレンジのラインです。だいぶ近づいてきましたがもう少しだけ資産形成の方にも現金を回せそうです。

まとめ|「現金が減っても危機じゃない」生活防衛資金を守ること

いかがだったでしょうか。

40代子育て世帯は、育児をしながら住宅ローンなどの支出も重なることで、単純に残高だけを見るとなかなか資産形成には踏み出せない方も多いのではないでしょうか。

しかし、生活防衛資金を確保していれば、余剰分を他の資産へシフトしようと遊興費として使ってしまっても全く心配はありません。

現金の推移を可視化すると、生活防衛資金を除いてあとどのくらいの期間で、いくらくらい現金から資産形成にシフトできるか明確になります。これが大事なのです。

「現金額の多い少ない」ではなく、目的・目標に沿ってお金が動いているかどうかです。

そのためにも、

ことが大切だとオヤジは感じます。

同じ40代子育て世帯で資産形成に励むご家庭の安心材料になればうれしいです。

では、今日はこのへんで。また寄ってって

コメント